Entenda as exigências e entregue os registros sem atraso

A sua indústria está preparada para acompanhar o calendário do Fisco este ano? Desde 2017, as empresas estão tendo que se ajustar às novas mudanças nas normas fiscais, buscando a digitalização do processo.

Para ajudá-lo a ficar em dia com as responsabilidades fiscais, separamos as principais mudanças previstas para 2019:

O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), que faz parte do SPED, teve o primeiro prazo do cronograma de implantação obrigatória em janeiro de 2018, para grandes empresas e demais entidades empresariais.

Neste ano, quem deve se adequar às novas regras são: empregadores (pessoa física), optantes pelo Simples Nacional, produtores rurais e entidades sem fins lucrativos.

O cronograma de implementação foi dividido em cinco fases, sendo cada uma delas composta por um conjunto de eventos:

Fase 1 – Cadastro do empregador e tabelas

Fase 2 – Cadastro dos trabalhadores e seus vínculos com a empresa

Fase 3 – Folhas de pagamento e EFD-Reinf

Fase 4 – Substituição da GRF e GRRF para recolhimento de INSS

Fase 5 - Dados de segurança e saúde do trabalhador

Os registros enviados pelo eSocial passam por duas etapas de validação. Caso seja encontrado algum erro, a empresa precisa corrigi-lo e entregar o arquivo novamente. Para evitar qualquer problema ou retrabalho, é importante organizar os dados com antecedência e na estrutura exigida pelo Fisco.

Quer se aprofundar no assunto? Baixe nosso eBook gratuito: eSocial Descomplicado.

Complemento do eSocial, a Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é o registro de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte – substituindo a EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Segundo informações divulgadas pelo Fisco, os dados da EFD-Reinf estão associados a temas como:

• Serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

• Retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

• Comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

• Empresas que se sujeitam à CPRB (cf. Lei 12.546/2011).

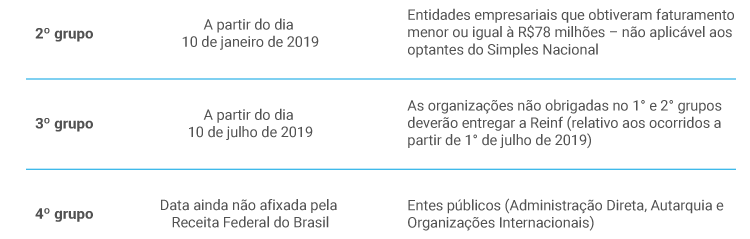

Fique atento: a EFD-Reinf segue o mesmo calendário do eSocial. De acordo com o cronograma determinado pela Instrução Normativa 1.842/2018, a divisão dos grupos ocorrerá da seguinte forma:

Escrituração digital do Livro Registro de Controle da Produção e do Estoque, direcionada apenas para a indústria e empresas equiparadas – não altera as regras do varejo. No Bloco K são vinculados os dados de entrada e fabricação, informando até o estoque e a industrialização realizada por terceiros.

Para conseguir enviar os registros conforme as exigências do Fisco, a indústria precisa ter a Ordem de Produção (OP), o cadastro eficiente dos insumos consumidos com atualização em tempo real e o registro preciso da quantidade produzida de produto acabado, semiacabado, coproduto e subproduto.

O monitoramento exato e completo de todas as fases de produção da indústria são essenciais para o cumprimento dessa normal fiscal. Por isso, as empresas devem ficar atentas ao prazo para a transmissão dos documentos:

A escrituração completa do bloco K teve início no dia 1° de janeiro deste ano, determinada pelo Conselho Nacional de Política Fazendária (CONFAZ) para os estabelecimentos industriais pertencentes a empresas com faturamento anual, igual ou superior a R$ 300.000.000,00 - organizações classificadas nas divisões 11, 12 e nos grupos 291, 292 e 293 da Classificação Nacional de Atividades Econômicas (CNAE).

Também entraram para a obrigatoriedade os demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial.

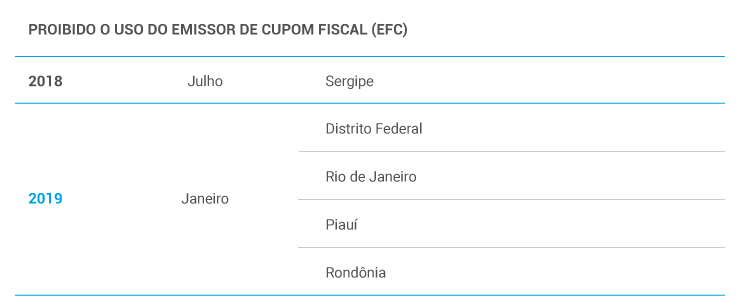

A Nota Fiscal Eletrônica (NF-e) também está em processo de digitalização pelo projeto SPED, com a libertação da versão 4.0. Na maioria dos estados brasileiros, a nova versão já foi implementada e está sendo utilizada pelas empresas. Portanto, se a sua indústria ainda não modernizou esse processo, está na hora de atualizar!

A Nota Fiscal Eletrônica tem o objetivo de facilitar o processo entre os prestadores de serviço, os compradores e os órgãos públicos. Alguns de seus benefícios são: redução dos custos de impressão de papel, diminuição da sonegação de impostos, descontos no IPTU e ICMS para contribuinte, maior controle e transparência fiscal, dentre outras vantagens.

Na prática, a NF-e 4.0 apresenta uma mudança de layout e de alguns campos dentro da plataforma, para facilitar a usabilidade dos usuários. Com o preenchimento mais simples, evitando a rejeição da nota e futuras irregularidades, ficou mais fácil cumprir essa obrigatoriedade.

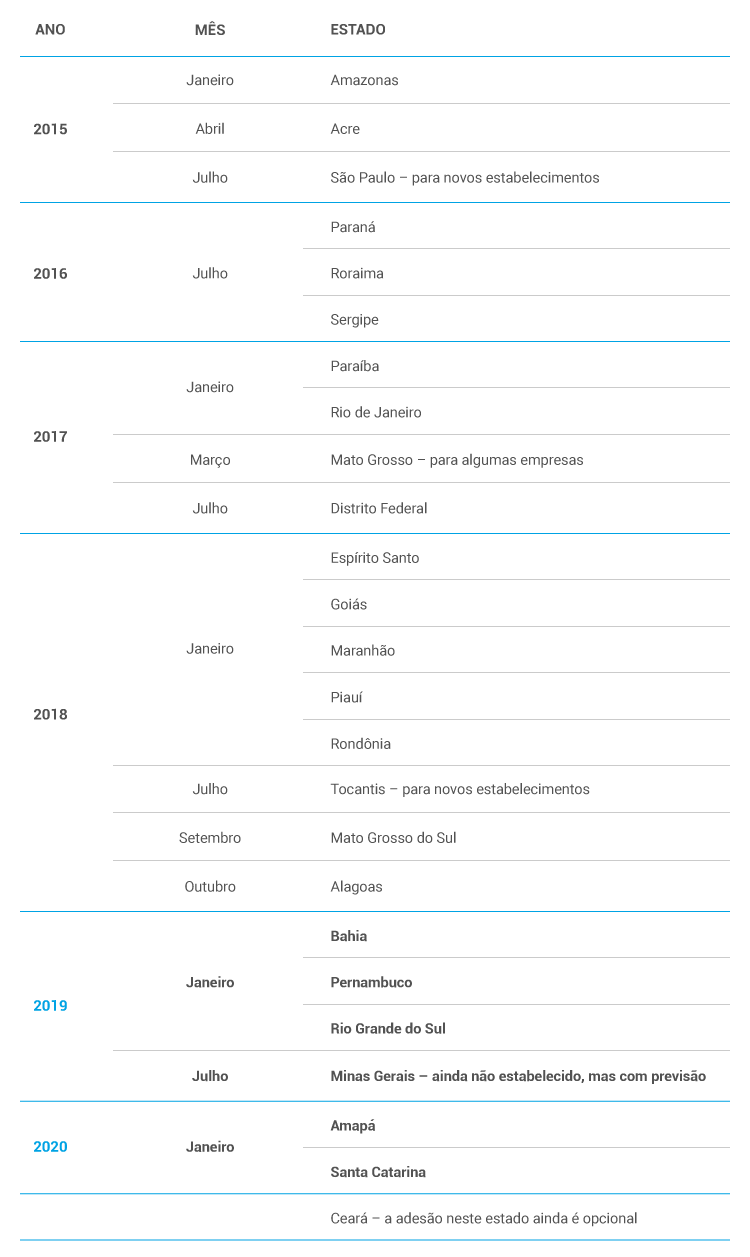

Confira abaixo o calendário de obrigatoriedade da NF-e em todas as regiões do país:

Saiba mais sobre a atualização da Nota Fiscal Eletrônica, acessando: NF-e 4.0: o que muda com a nova versão?

Para finalizar, vamos falar de tributação. O Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), agora tem tarifas estabelecidas com base nas alíquotas interestaduais.

Antes, o estado de origem recebia a tarifa. Com a mudança, o imposto passa a ficar no estado de destino. Vale lembrar que, o cálculo do ICMS é dividido em: mercadorias destinadas a revenda e mercadorias destinadas ao uso e consumo ou ativo fixo.

O tributo é referente à circulação de mercadorias, prestação de serviços de transporte interestadual e intermunicipal e de comunicação. Ele está presente no dia a dia da indústria, por exemplo, quando há entrada de insumos e saída de produtos acabados ou semiacabados.

Outra alteração envolvendo o imposto é a retirada do ICMS da base de cálculo do PIS e da Cofins, executado pelo Superior Tribunal Federal.

Confira o calendário completo do ICMS na Secretaria da Fazenda de seu Estado.

Com uma gestão eficiente é possível cumprir todas as exigências do Fisco sem estresse. Basta ter disciplina, organizar as obrigações com antecedência e incluir na rotina de trabalho as boas práticas fiscais. Assim, você conseguirá seguir um cronograma, arquivar adequadamente todos os dados relevantes e entregar os registros sem atraso.